<目次>

・事業承継で必要な不動産等の知識

・今後の資格継続セミナーのご案内

事業承継で必要な不動産等の知識

●趣旨

なぜ事業承継に不動産の知識が必要なのかそれは以下の危険があるからです。

不動産を知らないことによって過大に不動産を評価する危険がある。

→株価に影響

→課税に影響

また、知識として、「無償返還の届出」を知っているか知らないかで、クライアントの利益を大きく損なう可能性があります。

さらに、小規模宅地の特例(事業用)を活用しないと、相続税にも大きく影響がでます。

事業承継問題は、オーナー企業の問題でもあります。よって、相続の問題とも表裏一体であり、不動産、そして小規模宅地の特例について、ある程度の知識が無いとクライアントの利益を損なう可能性があります。

☆不動産の知識が関連する論点

・自社株評価に影響

・課税に影響

・賃貸借契約か使用貸借か → 借地権の有無

☆事例

個人所有の土地上に会社の建物を建てるケース

会社が建物を所有し、土地はオーナー社長が個人で所有するよくあるパターン。

理由としては、更地に会社の建物を建てた際、土地も名義を変えると譲渡所得課税や登録免許税等の諸費用が係るのと、会社に土地も併せて購入する資金が無かったケースが考えらえる。

ポイントとなる手続きは「無償返還の届出」

(1)無償返還の届出とは何か?

借地権(権利金)の認定課税を避けるためのもの。地主と賃借人が将来その土地を無償で返還することを定めて税務署へ届け出るもので、この場合、賃借人(会社)に借地権は発生しない。

「無償返還の届出」の効果

借地権は発生しないので、不動産としての評価が下がる。

↓

よって、株価の評価を下げることができる。(しかし賃借人の株価評価には地価の20%分が加算される)

また、併せて、地主(旧社長)の相続評価は20%減価される。

(地主(旧社長)の土地は80%評価となる)

(2)使用貸借となってしまった場合

使用貸借は、地代の支払いをしないか、地代の額が、固定資産税等額と同等か、低い場合に賃貸借契約ではなく、使用貸借であると判断される。

↓

賃借人の株価は抑えられるが、地主(旧社長)の土地評価は100%のままで、地主の相続対策上不利である。

(3)借地権の有無

(借地権無の場合)

無償返還の届出で借地権(権利金)の認定課税を避けるためには、地代は更地価格の6%までの範囲内の適正地代(通常の地代)を支払う。

(借地権有の場合)

無償返還の届出が無いと借地権(権利金)の譲渡とみなされて課税される。

上記のことから事業承継は、不動産について以下の事項が頭に入っていることが必要である。

1. 借地権とは何か

2. 借地権が発生しないメリットは何か

3. 借地権が発生するとどのような問題があるか

4. 無償返還の届出を知っているか

5. 使用貸借となった場合の地主(旧社長)側のデメリットを知っているか

(4)上記で知っておくべき不動産の基本

1. 借地権とは何か

建物利用を目的とする地上権または土地の賃借権のこと。単独で売買も可能。

言い換えれば、建物を建てて使用するために、権利金や適正な地代を支払い、地主から土地を借りる権利である。

単独で売買も可能な権利であるため、財産として評価すれば借地権割合に応じた評価が得られる。商業地等では借地権割合が70~90%にもなり、地主の権利(底地割合)よりも大きい。

2.借地権が発生しないメリットとは何か

事業承継では承継される企業価値が低い方が、承継される者の負担が軽く、また、課税上も有利である。よって、借地権が無いものとすれば、財産価値が減少する。

3.借地権が発生するとどのような問題があるか。

借地権が発生している場合は、個人の土地上に建物を建てた時点で、借地権を譲渡されたと見做されて課税される。

また、借地権が財産価値を生み、株価も高くなってしまう。

4.無償返還の届出を知っているか

知っているか知らないかで、課税額や株価に大きな影響が生じてしまう。

5.使用貸借となった場合の地主(旧社長)側のデメリットとは何か。

賃借人の株価は抑えられ、事業承継上の課税上も問題は無いが、地主(旧社長)の土地評価は100%のままで、地主(旧社長)の相続対策上は不利である。

(5)相続と絡めて知っておくべきこと

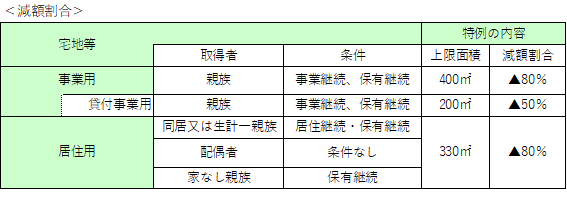

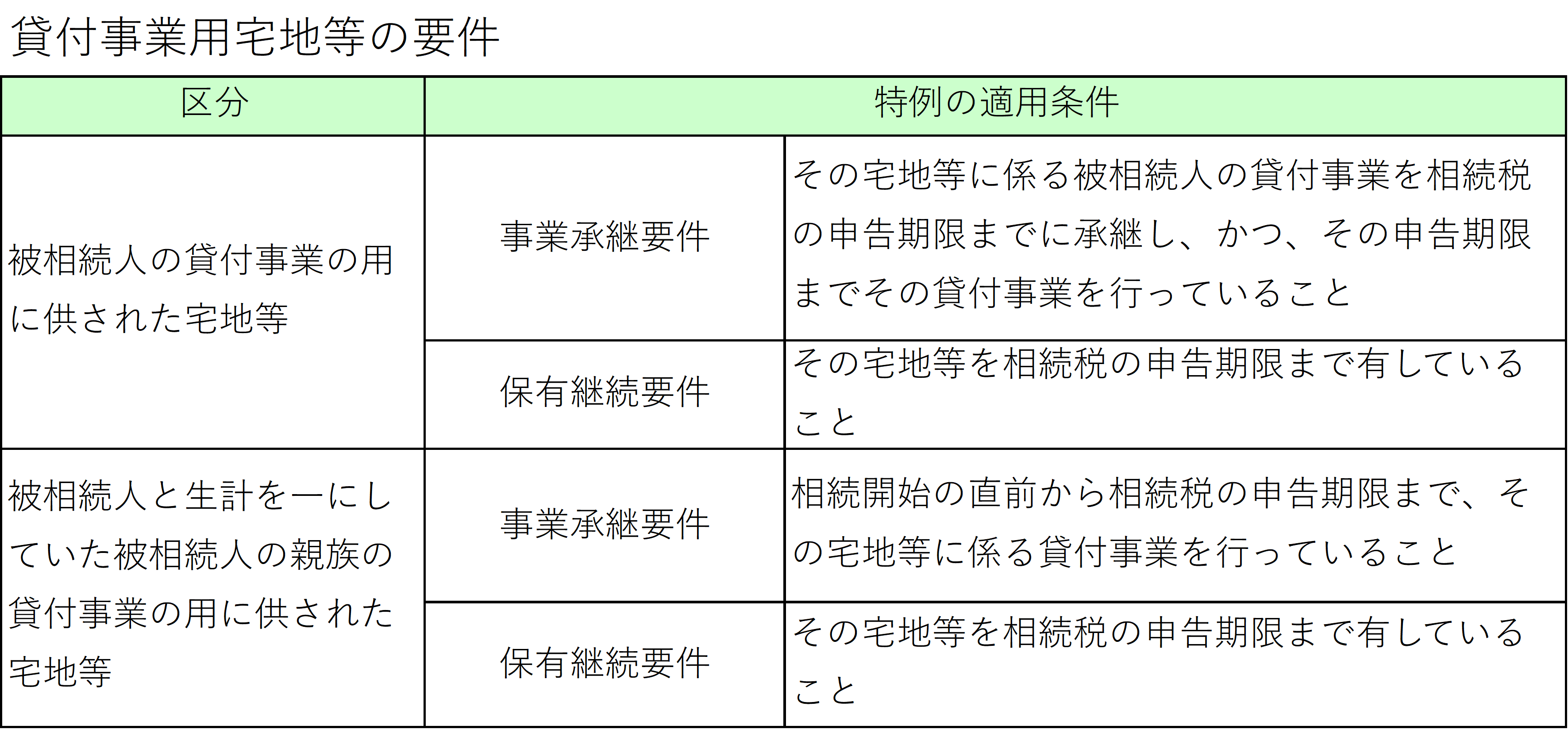

●小規模宅地の特例の概要

相続税に関する小規模宅地等についての課税価格の計算の特例の対象となる宅地等は、個人が相続又は遺贈により取得した宅地等のうち、相続開始の直前において被相続人等の事業の用、又は居住の用に供されていた宅地等で一定の建物又は構築物の敷地の用に供されていたもので、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等又は貸付事業用宅地等に該当する部分に限る。

また、特定事業用等宅地等及び特定居住用宅地等のみを特例の対象として選択する場合については、限度面積の調整は行われず、それぞれの限度面積まで適用が可能とされ、最大で730㎡までが本特例の対象となる。ただし貸付事業用を選択する場合は以下の算式の調整を行う。

「特定事業用宅地等又は特定同族会社事業用宅地等」=A(㎡)

特定居住用宅地等=B(㎡)

貸付事業用宅地等=C(㎡)

(算式) A × 200/400 + B × 200/330 + C ≦ 200㎡

※貸付事業用は対策から抜けてしまうことがあるので注意する。

賃貸アパートや貸駐車場(駐車場設備があるもの)も対象となることに注意。

以上、事業承継に際してまずは知っておくべき不動産の知識と、相続に絡めて知っておくべきことを簡単に纏めた。

【執筆者紹介】

事業承継士 小川 哲也 氏 氏(おがわ てつや)

(不動産鑑定士・宅地建物取引士・不動産カウンセラー)

【経歴】

1993年 借地権・底地のコンサル会社へ入社。

1995年 マンションデベロッパーにて、仕入、開発、販売部門に従事。

1999年 宅地建物取引士登録

1999年~2022年不動産鑑定事務所2社で修行

2003年 不動産鑑定士登録

2003年 日本ヴァリュアーズ株式会社入社

(不動産証券化、上場企業の保有不動産等を担当)

2007年 同社取締役就任、不動産証券化協会認定マスター取得

2015年 日本不動産鑑定士協会連合会修了考査委員会委員委嘱

2016年 おがわアセットカウンセル設立

2023年 NPO法人日本不動産カウンセラー協会副理事長就任

2023年 事業承継士取得

当記事は、2024年1月30日に資格継続セミナーで講演した内容を要約して掲載しております。

当日の講義を視聴希望する方は下記よりお申し込みください。

https://www.shoukei.or.jp/onlineseminar#KOUZA

今後も資格継続セミナーを下記の通り開催致しますので、ぜひご参加ください。

今後の資格継続セミナーのご案内

資格継続セミナーは、事業承継支援者向けのスキルアップセミナーです。

※画像をクリックすると申込ページに移動します。

【2024年3月】

開催日 :2024年3月26日(火)18時30分~20時30分

講師 :冨坂 明代 氏(事業承継士・中小企業診断士・ITコーディネーター)

テーマ :円滑な事業承継への道 会議ファシリテーションの極意

内容 :事業承継支援の現場では、様々な関係者が存在します。各人の状況や意思を聞き出し、整理し、利害を調整することが求められます。状況によっては、その場で意見を言わない人もいますが、後々のトラブルを未然に回避するためにも、その場で関係者全員が納得感のある結論を導き、円満に方向性を整合して合意を取りたいものです。 今回の講座では会議を円滑に進める基本を学び、ワークを交えてファシリテーションを体験していた だきます!

参加費 :2,000円(税込)

事業承継士または事業承継プランナー以外は4,000円(税込)

詳細 :https://www.jigyousyoukei.co.jp/2023/10/26481/

【2024年4月】

開催日 :2024年4月30日(火)18時30分~20時30分

講師 :小林 昌道 氏(事業承継士・行政書士・FP)

テーマ :顧問税理士も社長に教えない? 社長に寄り添える 事業承継士としての豆知識

内容 :事業承継の「前と中と後」に関与するならば、専門知識は必要です。しかし専門用語は難しいし、社長には伝わりません。そこで、誤解を恐れず専門用語を使わず「こんな感じ~だよ」と、いつも私が社長に接する時のお話しをします。 いまさら聞けない会計、法人税、消費税の経費とは? いまさら聞けない税務調査とは? 決算書を社長とのコミュニケーションツールに変えるには? 資金繰りのポイントをいえますか? 改正贈与税とは? 私の父(税理士)の争族体験、家族会議は大切だけど・・・???

参加費 :2,000円(税込)

事業承継士または事業承継プランナー以外は4,000円(税込)

詳細 :https://www.jigyousyoukei.co.jp/2023/11/26912/

【2024年5月】

開催日 :2024年5月28日(火)18時30分~20時30分

講師 :岩出 優(事業承継士・中小企業診断士・特定社会保険労務士 ・ 企業経営カウンセラー)

テーマ :円滑な事業承継のために 会社の歴史と先代の想いを言語化しよう

内容 :企業運営の大きな目的は、利益の創出による事業継続と、 理念の実現の2つと言われています。 そんな中、後者の理念については、言語化すらされていない会社も多く見受けられます。 先代がどのような想いを大切に経営をしてきたのか、どのような困難に直面し、 どういった想いで乗り越えてきたのか。 会社を承継する上で、 企業運営の根幹となる想いを確認し、言葉に残すことはとても重要なことと言えます。 今回は、会社の理念づくりについて、言語化の方法と実際に策定した事例についてお伝えさせていただきます。

参加費 :2,000円(税込)

事業承継士または事業承継プランナー以外は4,000円(税込)

詳細 :https://www.jigyousyoukei.co.jp/2023/11/26912/