<目次>

・エンジェル税制を活用した株式譲渡益、および後継者に生前支払われる報酬対策における事業承継士が果たすべき役割

・今後の資格継続セミナーのご案内

エンジェル税制を活用した株式譲渡益、および後継者に生前支払われる報酬対策における事業承継士が果たすべき役割

1. エンジェル税制と制度の概要

エンジェル税制とは、ベンチャー企業への投資を促進するために設けられた制度で、一定の要件を満たす未上場スタートアップ企業(確認申請書〔様式第1号〕を地方経済産業局に提出し、審査通過後に局長の確認書交付」を受けた企業)へ投資した個人投資家に対し、税制上の優遇を認めるものです。

※令和7年度改正により、株式譲渡益の再投資期間が現行の「その年内」から「翌年末」までに延長されます。さらに、翌年、再投資した分を前倒して控除できる繰戻し還付制度も新設されます。いずれも2026年1月1日以降取得分から適用予定です。

【エンジェル税制 優遇措置A】

・概要:対象企業に投資した株式を年末まで保有している個人投資家は、投資額から2,000円を控除した金額を、その年の課税得金額から控除できます。

・上限:総所得金額の40%または800万円のいずれか低い方。

・対象:投資時点で設立5年未満の企業。

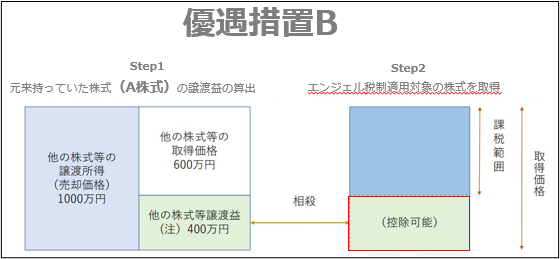

【エンジェル税制 優遇措置B】

・概要:対象企業に投資した株式を年末まで保有している場合、その投資額全額について、課税を繰り延べできます。

・上限:なし。

・対象:投資時点で設立10年未満の企業。

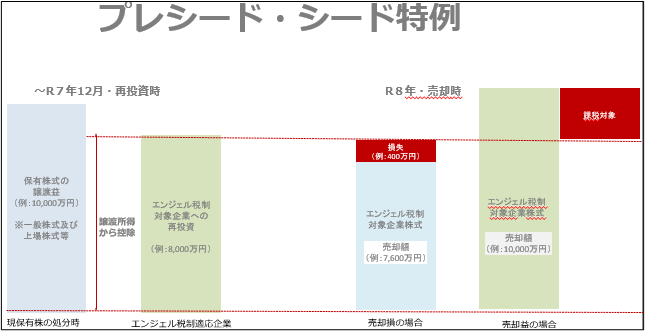

【プレシード・シード特例】

・概要:2023年4月1日に創設された制度で、より初期段階の企業への投資を対象としています。株式譲渡益を得た個人投資家が、当該益をエンジェル税制対象企業へ再投資し、株式を年末まで保有した場合、その譲渡益にかかる所得税(15%)および復興特別所得税(0.315%)が免除されます。(住民税は対象外)。なお、株式売却時の譲渡益は、最大20億円まで非課税です。

・上限:エンジェル税制Bと同様、投資額全額がその年の「株式譲渡益」から控除対象となります。加えて、年間20億円までの投資については、所得税が非課税となり、超過分は課税の繰り延べ対象となります。

・対象:投資時点で設立5年未満の企業。

2. エンジェル税制が適用されるベンチャー企業の要件(全制度共通)

・原則として、投資時点で外部資本比率が1/6以上(プレシード・シード特例では1/20以上)であること。外部資本とは、創業株主等を除いた法人や個人からの出資を指します。

・証券取引所に未上場の株式会社であること。

・中小企業基本法に規定された中小企業者であること。

・新規性・独自性の高い技術やビジネスモデルを活用し、新市場の開拓や成長を目指す企業として、地方経済産業局長の認定を受けること。

3. 設立年に応じたベンチャー企業の要件

【優遇措置A】

・設立1年未満:研究者または新事業活動従事者が2名以上在籍し、常勤の役員・従業員が10%以上在籍。あるいは、事業計画を有すること。

・1年未満かつ最初の事業年度経過:試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超で直前期までの営業キャッシュ・フローが赤字。あるいは、研究者または新事業活動従事者が2名以上在籍し、常勤の役員・従業員が10%以上在籍で直前期までの営業キャッシュ・フローが赤字。

・設立1年以上~2年未満:上記と同様の基準のいずれか、または売上高成長率が25%以上で営業損益が赤字。

・設立2年以上~3年未満:試験研究費等が収入の3%超、または売上高成長率が25%以上で営業キャッシュ・フローが赤字。

・設立3年以上~5年未満:試験研究費等が収入の3%超で営業キャッシュ・フローが赤字。

【優遇措置B】

・設立1年未満:研究者または新事業活動従事者が2名以上、かつ常勤の役員・従業員の割合が10%以上。

・設立1年以上~2年未満:試験研究費等が収入の3%超、または上記の人員要件を満たすこと。

・設立2年以上~5年未満:試験研究費等が収入の3%超、または売上高成長率が25%以上。

・設立5年以上~10年未満:試験研究費等が収入の5%超、または売上高成長率が15%以上。

【プレシード・シード特例】

・設立5年未満:試験研究費等が収入の3%超、かつ直前期まで営業損益が赤字。

4. エンジェル税制による投資の現状

アメリカでは、スタートアップ投資の約25%をエンジェル投資が占めていますが、日本では2018年時点で約1.5%(みずほ情報総研株式会社調べ)にとどまり、海外と比べて活用は依然として低水準です。

その背景には、スタートアップ投資に対する「ハイリスク」という根強い認識があるほか、設立年数により要件が細かく異なるなど、制度の複雑さも普及を妨げる要因となっています。

こうした現状を踏まえると、事業承継士がエンジェル税制を正しく理解し、提案に活用することは、大きな差別化につながるのではないでしょうか。

5. メリットの大きいスキームを提案し、事業承継士の業務に活かす

エンジェル税制は、補助金や助成金と同様に、「報酬型ビジネス」として提案することも可能です。

既存の顧問先には優遇措置Aを提案し、通常の顧問報酬に加えて報酬を得ます。

また、未契約の見込客にも優遇措置Aを切り口に関係性を構築し、見込み客に株式譲渡益(承継株式、一般投資)が発生した際にはプレシード・シード特例の提案につなげることが可能です。

6.エンジェル税制対応企業の御紹介

私が代表を務める株式会社maximumは、エンジェル税制の認定企業です。

ご提案の際は、株式会社maximumを活用いただけます。

ご興味のある方は、下記MKUコンサルティングのホームページよりお気軽にお問い合わせください。

【MKUコンサルティング ホームページ】

https://www.mku-consulting.com/

【執筆者紹介】

北島 誠士 氏(きたじま まこと)

MKUコンサルティング代表、株式会社maximum代表取締役(エンジェル税制適応企業)、株式会社毛髪クリニックリーブ21取締役、一般社団法人日本発毛促進協会代表理事

(事業承継士・中小企業診断士)

【経歴・実績等】

20年以上にわたり、上場、非上場の企業グループオーナーの側近として、ホールディングスの設計と経営、事業会社の経営、M&A、PMIを手がけてきた。そうしたキャリアから、中小企業のコングロマリッド化、グループ経営の最適化を伴う成長支援と赤字会社の黒字転換支援を得意としている。

当記事は、2025年8月26日に資格継続セミナーで講演した内容を要約して掲載しております。

今後も資格継続セミナーを下記の通り開催致しますので、ぜひご参加ください。

今後の資格継続セミナーのご案内

資格継続セミナーは、事業承継支援者向けのスキルアップセミナーです。

※画像をクリックすると申込ページに移動します。

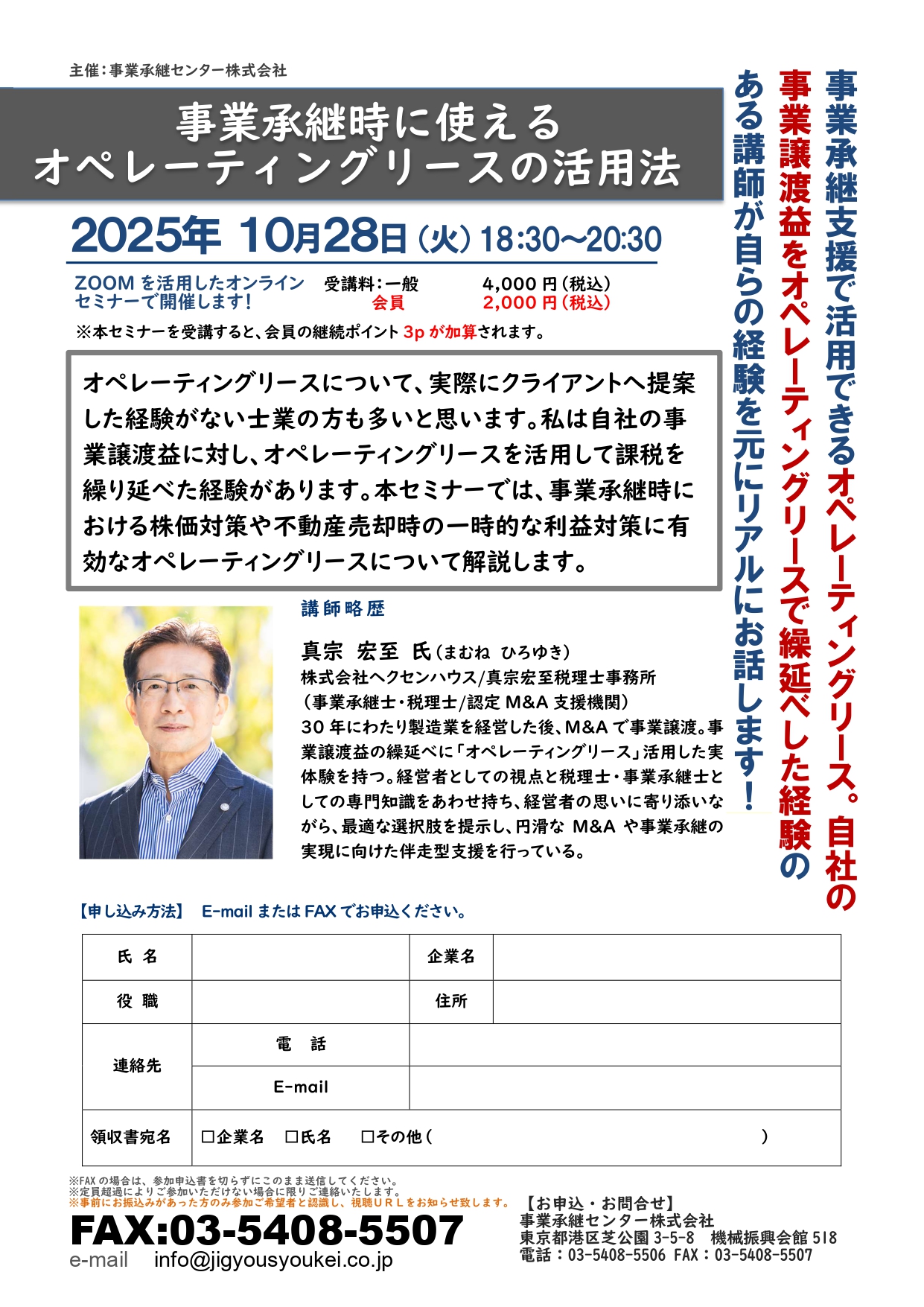

【2025年10月】

開催日 :2025年10月28日(火)18時30分~20時30分

講師 :真宗 宏至 氏

テーマ :事業承継時に使える オぺレーティングリースの活用法

内容 :オペレーティングリースについて、実際にクライアントへ提案した経験がない士業の方も多いと思います。私は自社の事業譲渡益に対し、オペレーティングリースを活用して課税を繰り延べた経験があります。本セミナーでは、事業承継時における株価対策や不動産売却時の一時的な利益対策に有効なオペレーティングリースについて解説します。

参加費 :2,000円(税込)

事業承継士または事業承継プランナー以外は4,000円(税込)

詳細 :https://www.jigyousyoukei.co.jp/2025/06/53188/

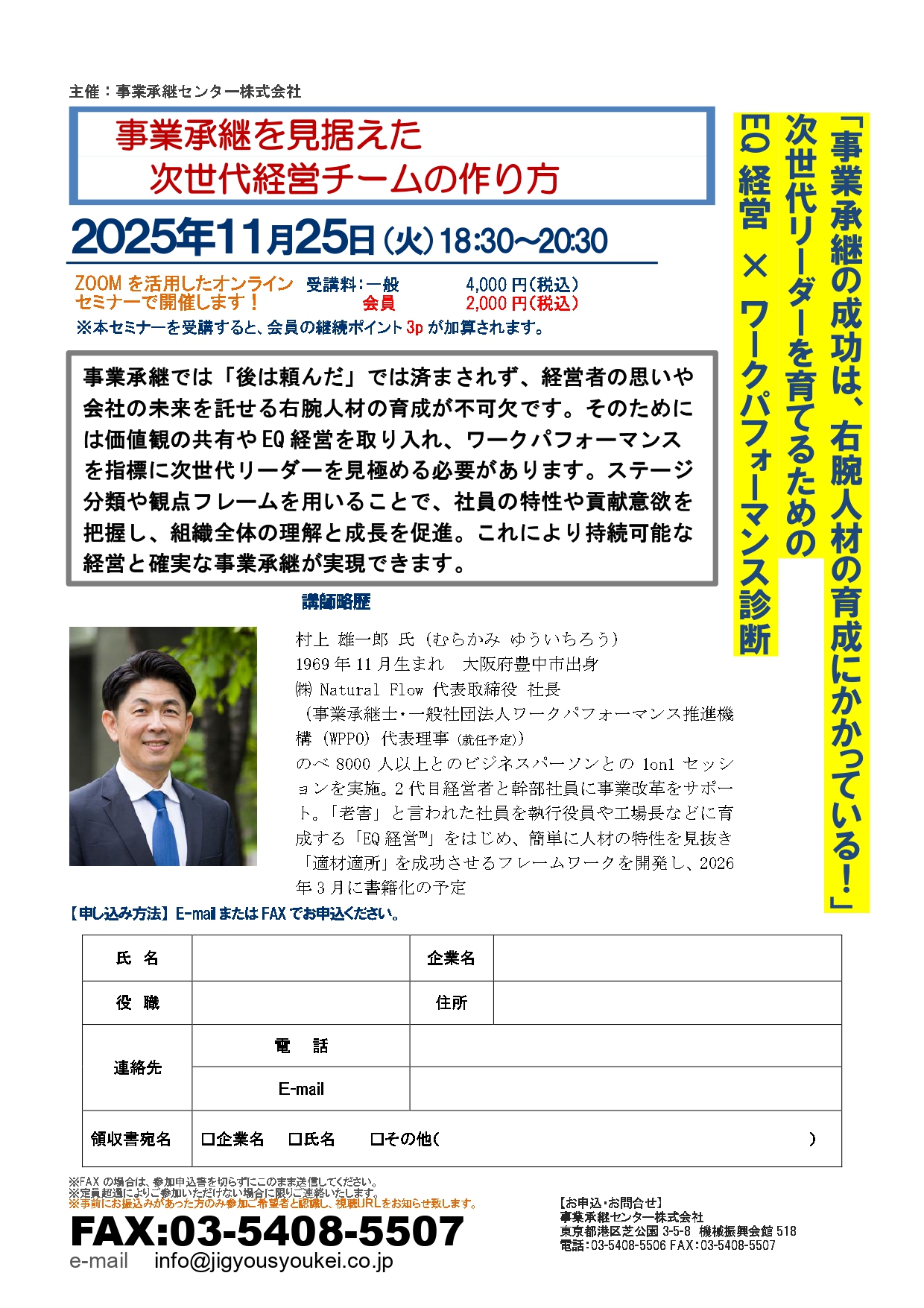

【2025年11月】

開催日 :2025年11月25日(火)18時30分~20時30分

講師 :村上 雄一郎 氏

テーマ :事業承継を見据えた 次世代経営チームの作り方

内容 :事業承継では「後は頼んだ」では済まされず、経営者の思いや会社の未来を託せる右腕人材の育成が不可欠です。そのためには価値観の共有やEQ経営を取り入れ、ワークパフォーマンスを指標に次世代リーダーを見極める必要があります。ステージ分類や観点フレームを用いることで、社員の特性や貢献意欲を把握し、組織全体の理解と成長を促進。これにより持続可能な経営と確実な事業承継が実現できます。

参加費 :2,000円(税込)

事業承継士または事業承継プランナー以外は4,000円(税込)

詳細 :https://www.jigyousyoukei.co.jp/2025/07/53312/